Vous souhaitez devenir propriétaire d’une maison ou d’un appartement prochainement et vous vous demandez combien emprunter avec 3000 € par mois ? Dans cet article on vous détaille comment fonctionne un prêt et ce qui peut influencer le montant de l’emprunt.

Introduction à la capacité d’emprunt

Qu’est-ce que la capacité d’emprunt ?

La capacité d’emprunt, c’est tout simplement le montant que vous pouvez emprunter auprès d’une banque, en fonction de vos revenus et de vos charges. C’est un élément clé lorsque vous envisagez d’acheter votre première maison ou appartement. Sans cette connaissance, il est difficile de naviguer dans le monde de l’immobilier ! 🏡

Pourquoi est-ce important de connaître sa capacité d’emprunt ?

Connaître votre capacité d’emprunt vous permet de mieux gérer vos finances. Cela influence directement vos décisions d’achat. En sachant combien vous pouvez emprunter, vous pouvez cibler des biens qui correspondent à votre budget et éviter les déceptions. 💰

Comment le revenu mensuel influence le montant empruntable ?

Le lien entre revenu et emprunt

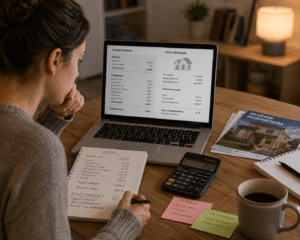

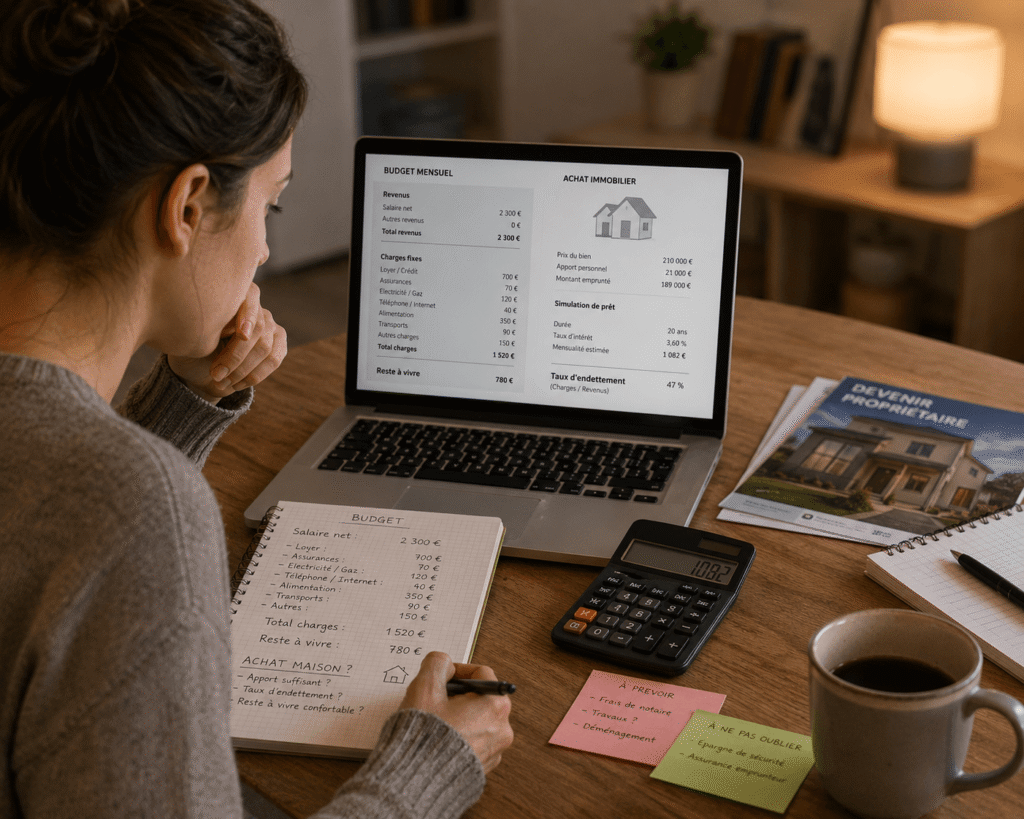

Votre revenu mensuel est le point de départ pour déterminer combien vous pouvez emprunter. En général, les banques recommandent de ne pas dépasser un taux d’endettement de 33 %. Pour un salaire de 3000 € par mois, cela signifie que vous devriez limiter vos charges à environ 1000 € par mois.

Voici un aperçu rapide :

- Revenu mensuel : 3000 €

- Taux d’endettement conseillé : 33 % (1000 €)

Les autres facteurs à considérer

Outre votre revenu, d’autres éléments entrent en jeu. Les charges fixes comme un loyer ou des crédits en cours peuvent réduire votre capacité d’emprunt. Une situation financière stable et un emploi régulier rassurent également les banques. 🎯

Taux d’endettement et critères d’évaluation

Qu’est-ce que le taux d’endettement ?

Le taux d’endettement est le ratio entre vos charges mensuelles et vos revenus. Il est crucial pour les banques, car il leur permet d’évaluer votre capacité à rembourser un prêt. Un taux d’endettement inférieur à 33 % est souvent un bon signe. 📊

Les critères d’évaluation des banques

Les banques examinent plusieurs critères pour évaluer votre dossier :

- Historique de crédit : Avez-vous des retards de paiement ?

- Épargne : Avez-vous des économies pour un apport ?

- Stabilité de l’emploi : Êtes-vous en CDI ou en CDD ?

Améliorer votre dossier avant de faire une demande peut grandement augmenter vos chances d’obtenir un prêt avantageux. ✨

Comparaison des types de prêts accessibles

Prêt personnel

Le prêt personnel est un crédit non affecté qui peut être utilisé pour divers projets, y compris l’achat immobilier. Avec un revenu de 3000 €, vous pourriez emprunter jusqu’à 30 000 € à 40 000 € selon les banques, mais attention aux taux d’intérêt qui peuvent être plus élevés. ⚠️

Crédit immobilier

Le crédit immobilier, quant à lui, est spécifiquement destiné à l’achat d’un bien. Les taux sont généralement plus bas, et vous pouvez emprunter sur une période plus longue, ce qui rend les mensualités plus abordables. Par exemple, avec un emprunt de 200 000 € sur 20 ans, vos mensualités seraient autour de 1 000 € à 1 100 €. 📅

Autres options de crédit

Il existe également des alternatives comme les prêts entre particuliers ou les micro-crédits. Ces options peuvent être intéressantes, mais assurez-vous de bien comprendre les conditions avant de vous engager. 🤔

Outils et simulateurs pour calculer votre emprunt optimal

Les simulateurs en ligne

Utiliser des simulateurs de prêt en ligne peut vous donner une bonne idée de votre capacité d’emprunt. Voici quelques-uns des meilleurs :

- Meilleurtaux.com

- Bankin.com

- Simulateur de votre banque

Ces outils vous permettent d’estimer vos mensualités et de comparer les offres. 🖥️

Conseils pratiques pour optimiser votre emprunt

Avant de faire votre demande de prêt, voici quelques astuces :

- Préparez tous vos documents financiers à l’avance.

- Assurez-vous d’avoir un bon historique de crédit.

- Comparez plusieurs offres pour trouver la meilleure.

Évitez les erreurs courantes, comme ne pas vérifier les taux d’intérêt ou ignorer les frais annexes. 🚫

Conclusion

En résumé, connaître votre capacité d’emprunt est essentiel lorsque vous envisagez d’acheter un bien immobilier. Avec un salaire de 3000 €, vous avez des options, mais il est crucial de bien comprendre les taux d’endettement et les différents types de prêts disponibles. Pour plus d’informations, consultez des ressources fiables comme HelloPrêt ou CAFPI.

Pour une évaluation personnalisée, n’hésitez pas à consulter un conseiller financier. Restez informé des tendances du marché pour dénicher les meilleures opportunités d’emprunt. Bonne chance dans votre projet immobilier ! 🌟