EN BREF :

Votre capacité d’emprunt fixe la limite de votre budget immobilier, généralement plafonnée à 35 % de vos revenus nets. Ce calcul indispensable vous évite des visites inutiles et crédibilise votre dossier face aux vendeurs. Gardez toutefois en tête que le « reste à vivre » est souvent le critère décisif pour obtenir le feu vert de la banque. 🏠

Vous redoutez de voir la maison de vos rêves vous passer sous le nez à cause d’un dossier de financement mal ficelé ou d’un budget initialement surestimé ? Calculer votre capacité emprunt avec exactitude constitue la seule stratégie viable pour sécuriser votre projet immobilier et gagner immédiatement en crédibilité face aux vendeurs lors des visites. Nous décryptons pour vous la mécanique réelle du taux d’endettement et vous livrons les leviers financiers concrets pour optimiser votre enveloppe globale sans jamais mettre en péril votre reste à vivre quotidien.

Votre potentiel d’emprunt : le point de départ de tout projet

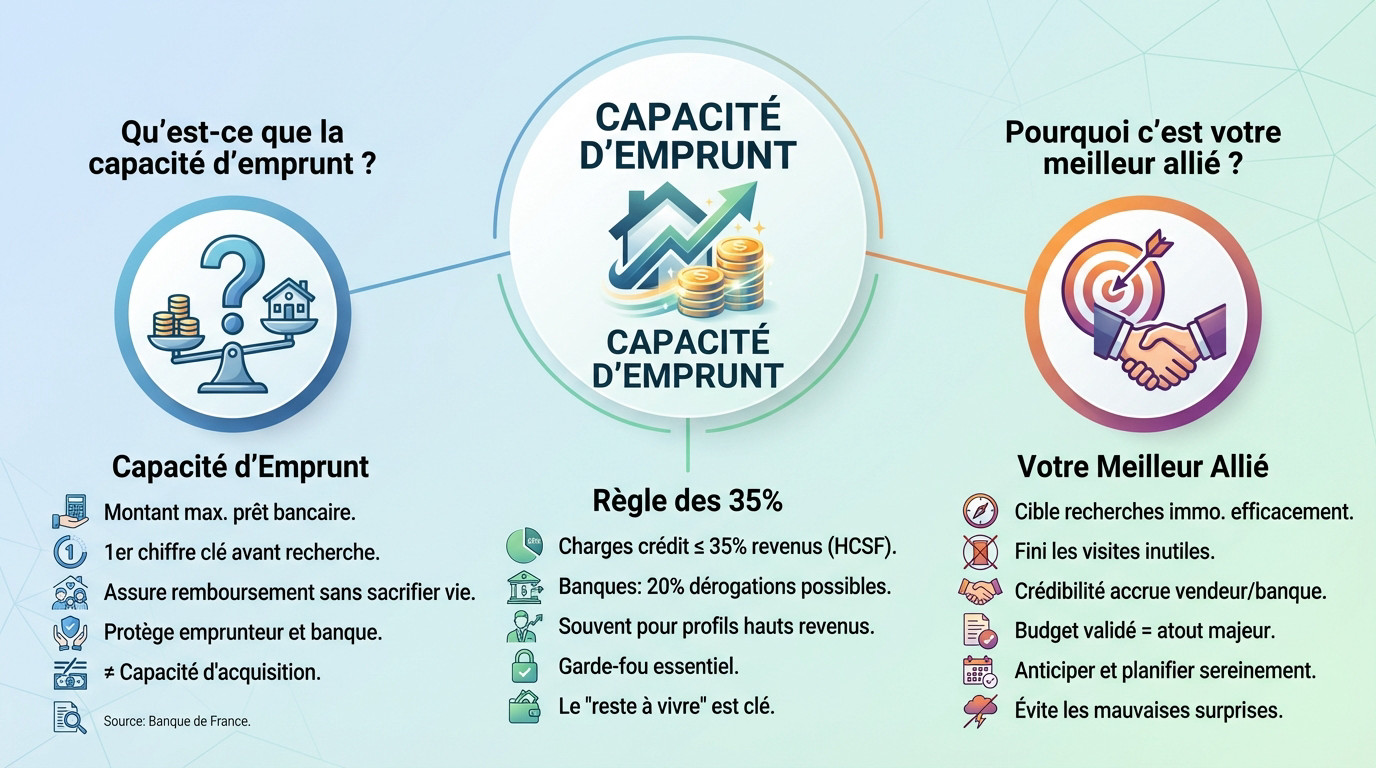

Qu’est-ce que la capacité d’emprunt, concrètement ?

La capacité d’emprunt correspond au montant maximum qu’une banque acceptera de vous prêter. C’est le chiffre à connaître avant même de chercher un bien. Il définit votre réalité financière immédiate.

Son but est clair : vérifier que vous pouvez rembourser vos mensualités sans sacrifier votre vie quotidienne. Ce mécanisme de sécurité protège votre budget et la banque. C’est d’ailleurs un principe fondamental selon la Banque de France.

Attention à ne pas confondre ce montant avec votre capacité d’acquisition. Celle-ci englobe le prêt, votre apport, moins les frais.

La règle d’or : le taux d’endettement de 35 %

Le Haut Conseil de Stabilité Financière (HCSF) impose une limite stricte. Vos charges de crédit ne doivent jamais dépasser 35 % de vos revenus nets. C’est le plafond légal actuel.

Pourtant, les banques gardent une petite marge de manœuvre sur ce point précis. Elles peuvent légalement déroger à cette règle pour environ 20 % des dossiers reçus. Ce privilège cible souvent les profils à hauts revenus.

Ce seuil de 35 % reste un garde-fou indispensable pour éviter le surendettement. En réalité, le « reste à vivre » s’avère souvent le vrai juge de paix.

Pourquoi ce calcul est votre meilleur allié ?

Connaître votre limite financière permet de cibler vos recherches immobilières avec une efficacité redoutable. Vous arrêtez enfin les visites inutiles pour des biens hors budget. Vous gagnez un temps précieux.

Vous gagnez aussi instantanément en crédibilité face aux vendeurs et aux banquiers. Arriver avec un budget déjà validé constitue un atout majeur pour négocier. C’est une preuve de sérieux.

Cela vous permet surtout d’anticiper votre plan de financement sereinement. Vous évitez ainsi les mauvaises surprises de dernière minute. Votre projet devient alors concret et réalisable.

Les coulisses du calcul : revenus et charges passés au crible

Maintenant que le principe est clair, voyons comment ce fameux calcul fonctionne en pratique. Tout repose sur une balance simple : ce qui rentre et ce qui sort chaque mois.

Les revenus pris en compte par la banque

La banque ne s’intéresse qu’à une chose : la stabilité de vos finances. Elle écarte systématiquement tout ce qui est incertain pour évaluer votre situation sur le long terme.

On parle ici des revenus jugés « sûrs ». Vos salaires nets avant impôt (le CDI est roi), vos pensions de retraite ou les bénéfices des trois derniers bilans pour les indépendants.

Pour le variable, c’est plus subtil avec une décote souvent appliquée. Les banques comptent généralement les revenus locatifs à 70 %, tandis que les primes ou heures supplémentaires sont analysées au cas par cas selon leur régularité.

Les charges qui pèsent dans la balance

Ici, on regarde vos engagements financiers fixes déjà existants. Ce sont les sorties d’argent incompressibles qui tombent chaque mois, réduisant mécaniquement votre enveloppe disponible pour un nouveau prêt.

Regardons de plus près ce qui alourdit l’addition dans votre dossier. Vous devez lister précisément ces dépenses récurrentes :

- Les mensualités de crédits déjà en cours, type auto ou consommation.

- Les pensions alimentaires que vous versez obligatoirement chaque mois.

- Le loyer actuel, si vous restez locataire après l’investissement.

- Sachez que l’énergie ou internet ne rentrent pas ici.

- Elles basculent en fait dans le calcul du « reste à vivre ».

La formule de calcul expliquée simplement

La formule magique pour définir votre mensualité maximale est stricte pour protéger votre budget. On applique le taux d’effort standard : (Revenus nets retenus – Charges fixes) x 35 %, définissant votre capacité emprunt.

Prenons un exemple concret pour illustrer la mécanique. Un couple gagne 4000 € et rembourse déjà 500 € de crédit auto. Leur calcul sera : (4000 – 500) x 0,35 = 1225 € disponibles pour leur nouveau projet.

Cette mensualité plafond, croisée avec le taux d’intérêt et la durée, définit finalement le montant total que vous pouvez emprunter.

Au-delà des chiffres : ce que votre banquier regarde vraiment

Mais attention, la calculette ne fait pas tout. Votre banquier n’est pas un robot et va analyser votre dossier avec un œil bien plus critique que ne le suggère la formule.

Le « reste à vivre », le véritable indicateur

Le reste à vivre, c’est la somme qu’il vous reste en poche chaque mois une fois la mensualité du crédit payée. C’est l’argent vital pour manger, s’habiller et vivre au quotidien.

C’est souvent là que ça coince. Un taux d’endettement à 35 % est acceptable pour un haut revenu, mais peut être refusé net pour un revenu modeste si ce montant restant est trop faible pour survivre.

Pour vous donner une idée, les banques visent souvent un minimum de 800 à 1000 € pour une personne seule et 1200 à 1500 € pour un couple.

La gestion de vos comptes à la loupe

Préparez-vous, car vos 3 à 6 derniers relevés de compte seront épluchés sans pitié par l’établissement prêteur. C’est le reflet direct et sans filtre de votre santé financière réelle.

Certains signaux virent au rouge immédiatement : découverts fréquents, rejets de prélèvements ou dépenses excessives en jeux d’argent. Ces alertes effraient la banque et peuvent bloquer votre demande.

À l’inverse, montrer une épargne régulière, même modeste, est un excellent signal envoyé au banquier. Cela prouve concrètement votre capacité emprunt et votre aptitude à gérer un budget.

L’impact de la durée et du taux sur votre budget

La mécanique est simple : plus la durée du prêt est longue, plus la mensualité baisse, ce qui augmente mécaniquement le montant que vous pouvez emprunter. Mais le coût total du crédit, lui, grimpe en flèche.

| Durée du prêt | Taux d’intérêt indicatif | Capacité d’emprunt |

|---|---|---|

| 15 ans | 3,80% | 136 700 € |

| 20 ans | 4,00% | 168 300 € |

| 25 ans | 4,20% | 193 500 € |

| Ces chiffres sont des estimations et varient selon les conditions de marché et votre dossier. | ||

Comment booster votre capacité d’emprunt : les leviers à activer

Le résultat du calcul vous déçoit ? Pas de panique. Plusieurs stratégies existent pour améliorer votre dossier et augmenter le montant que vous pouvez emprunter.

Faire le ménage dans vos crédits et charges

Commencez par solder vos petits crédits à la consommation avant de déposer le dossier. C’est mathématique : chaque mensualité supprimée libère immédiatement de la capacité emprunt pour votre projet immobilier.

Si le solde est impossible, pensez au regroupement de crédits. Cette option fusionne vos dettes en une seule mensualité plus faible. Certes, cela allonge la durée globale de remboursement, mais votre taux d’endettement chute mécaniquement.

L’objectif est simple : présenter un profil financier aussi propre et simple que possible à la banque.

L’apport personnel : votre meilleur atout négociation

Votre apport doit couvrir au minimum les frais annexes, soit environ 10 % du prix. Cela inclut les frais de notaire et de garantie indispensables pour valider l’opération.

Un apport plus conséquent, disons 20 % ou plus, rassure totalement la banque sur votre sérieux. Vous réduisez ainsi le risque pour l’établissement, ce qui vous place en position de force pour négocier un meilleur taux d’intérêt.

Conseil d’ami : conservez une épargne de précaution après l’apport. Ne mettez pas tous vos œufs dans le même panier.

Les autres pistes pour améliorer votre dossier

Il existe encore quelques leviers techniques puissants pour optimiser votre dossier et maximiser votre budget d’achat :

- Tentez d’allonger la durée de l’emprunt jusqu’à 25 ans, voire 27 ans sous certaines conditions.

- Vérifiez votre éligibilité au Prêt à Taux Zéro (PTZ), qui augmente votre budget sans générer d’intérêts.

- Faites jouer la concurrence pour réduire le coût de l’assurance. La loi Lemoine facilite le changement et évite les pièges de l’assurance emprunteur.

- Pensez à Faire appel à un courtier immobilier pour trouver les meilleures conditions de marché.

Cas particuliers et outils pour y voir plus clair

Le calcul de base s’applique à la plupart des projets, mais certaines situations, comme l’investissement locatif, ont leurs propres règles. Heureusement, des outils existent pour vous aider à faire une première estimation.

Le cas spécifique de l’investissement locatif

Ici, la banque change sa méthode de calcul pour votre capacité emprunt. Elle ne regarde pas seulement vos revenus actuels, mais intègre aussi les futurs loyers que vous allez percevoir.

Attention, ne comptez pas sur 100 % de ces sommes. Pour se protéger contre les impayés ou la vacance locative, l’établissement bancaire ne retient généralement que 70 % des loyers estimés dans son équation.

De plus, on ajoute aux charges les futures dépenses comme la taxe foncière ou les frais de copropriété, ce qui n’est pas le cas pour une résidence principale.

Les simulateurs en ligne : utiles mais limités

Les outils gratuits sur le web constituent un excellent point de départ. Ils vous donnent une première idée rapide de votre potentiel financier en quelques clics.

Gardez en tête que ce résultat reste purement indicatif. Un algorithme ne peut pas juger la tenue de vos comptes ni la nature de vos primes, des détails que le banquier analysera pourtant à la loupe.

Utilisez-les pour dégrossir le terrain, mais seul un rendez-vous avec un conseiller ou un courtier validera le chiffre final.

Préparer sa simulation comme un pro

Pour ne pas perdre de temps et obtenir un résultat exploitable, voici les données exactes à réunir :

- Vos revenus nets mensuels (et ceux du co-emprunteur).

- Le montant total de vos charges de crédits mensuelles.

- Le montant de votre apport personnel.

- La durée de prêt que vous visez (15, 20 ou 25 ans).

Avoir ces données chiffrées sous la main rendra n’importe quelle simulation bien plus fiable et précise.

Maîtriser votre capacité d’emprunt est la première brique de votre projet immobilier. Plus qu’un simple calcul, c’est votre passeport pour des visites ciblées et une négociation réussie. N’oubliez pas : un dossier propre et un apport solide font souvent la différence face au banquier. Vous avez les chiffres, passez maintenant à l’action ! 🚀